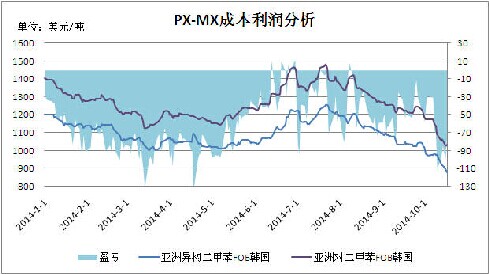

目前的PX生产装置一般附属于炼化企业的芳烃联合装置,装置通常包括重整、抽提、分离、歧化、吸附和异构等,用作PX的主要生产原料分为石脑油与异构二甲苯两种,主流生产装置用石脑油为原料计算成本利润,PX盈亏平衡公式为石脑油+350美元(加工成本),另一种异构二甲苯为原料计算PX盈亏平衡公式为异构二甲苯+230美元(加工成本),由上图可以看出,今年除个别时间外生产PX整体盈利能力为亏损,而盈利时间段寥寥可数,亏损最严重时利润为-135美元/吨,盈利最强时仅13美元/吨,若用石脑油为原料计算成本,今年多数时间为盈利状态,其中利润最高时为7月22日的173.5美元/吨,利润最低时为10月14的-11美元/吨,可见用石脑油生产PX利润空间巨大,生产企业多数用此作为PX原料。

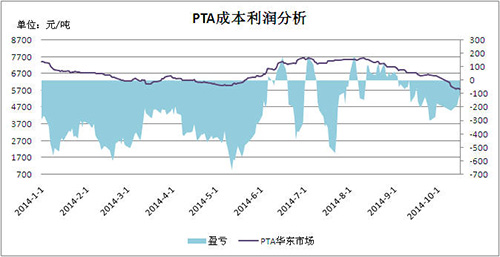

由图2可以看出,2014年PTA的利润几乎为负值,除去6-8月其中有部分时间盈利外,今年多数时间处于亏损状态,且亏损较为严重,上半年平均每吨亏损420元/吨,由于PTA是用作聚酯产业的原料,与下游工厂有长约,尽管生产PTA亏损,但为了维持长约及资金流转不得不继续生产。其PTA成本公式为PX(CFR价格)*1.17*1.02*汇率*0.66+800元,尽管上游PX盈利能力相对较强,而PTA长期处于亏损状态,但PX并未给下游让利,原因是亚洲PTA生产企业80%在中国,而中国PX生产企业仅占亚洲产能的29.6%,PX进口依存达50%以上,因此PX主流市场在亚洲,特别是韩国,日本等企业占据定价权与话语权,中国企业只得跟在人家后面走,可以说是中国PTA工厂亏钱,而国外PX生产企业盈利颇丰,正是由于PX在中国建设困难,才会导致这种不平衡局面,特别是社会舆论与环保压力,中国PX建设遭到民众抵制,屡屡受挫。

2014年亚洲PX新增产能的大幅增加,导致PX行业低迷,利润缩减,由供不应求转变为供应过剩,下游PTA产业2年前就已经转变为供应过剩,因此,若生产企业不降低开工,或放缓PX和PTA投产速度,未来PX上下游产业想要盈利就是难上加难。

扫描关注“中国涂料采购网”官方微信(订阅号:icoat2014),回复“钛白粉市场分析”将会获得更多钛白粉行业分析报告,回复“涂料”将会获得更多涂料行业热点资讯,回复“钛白粉价格”将会及时掌握每天钛白粉价格,不用电脑也能让您随时随地掌握行业热点。