【中国涂料采购网】纯苯作为基础化工原料被广泛应用,其中主要的下游产品包括苯乙烯,苯酚丙酮,苯胺,环己酮,顺酐等,并进一步加工应用于生产工程塑料、合成树脂、合成橡胶、合成纤维、染料、有机颜料、农药等终端产品。纯苯的产量以及生产技术水平也是石油化工发展水平的重要标志之一。伴随着近些年中国经济的发展,纯苯以及下游产品的产能均呈现出显著的增长,但随之而来是部分下游行业的产能过剩,与原料需求难以匹配等问题。在行业发展的转型阶段,市场各方也更为关注产业链之间的博弈关系。

由于近几年来,纯苯下游新增产能的集中释放,纯苯供应出现了阶段性的偏紧情况,也带来了2012-2013年阶段相对高位行情,但2014年市场整体并未延续这一情况,出现了较为明显的破位趋势特征,市场价格从高点回归,出乎多人意料。这其中有着多方面的因素,下面我们从影响价格的供需以及内外环境等因素做出简要分析:

从图中可以显示,2014年纯苯的市场走势存在以下几个特征:首先,2014年以高位开盘,华东主流市场价格在9600元/吨,接近年内7月份的9700元/吨最高点,而年内的两波大幅度调整,高低端差价较往年对比较为显著。其次,今年以来价格走势相对流畅,震荡表现不多,年内仅有两次起伏,即拐点相对偏少。据金银岛统计数据显示:2014年初纯苯价格从高点9600元/吨持续跌至3月份8000元/吨,跌幅为1600元/吨,价格此后快速反转,连续拉涨至7月份9700元/吨,涨幅达到1700元/吨,随后再次转为下行,跌势延续至年底。由于年内趋势性行情形成周期较长,因此市场中的投机操作预判准确度较高,但长周期也使得持续性利润偏低,整体可操作机会有限。

截至11月20日,华东主流市场商谈至7100-7200元/吨,己跌至4年以来最低水平。目前来看,纯苯出现如此出人意料探低行情,主要还是源于供需根本原因以及心态加重导向的影响。

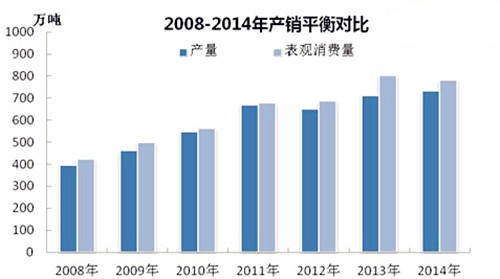

首先,内贸需求整体偏差,下游企业对原料采购兴趣较平淡。从直观数据来看,08年至12年,纯苯产量递增率达到16%以上,而从2013年开始,增速下滑至8%左右,估算2014全年将降至2%左右,但目前国内产能已经增至千万吨/年以上。在此背景下,2014年表观消费量却出现了2.4%的下滑。由此可以说,在产能产量增长的同时,消费量却出现下滑,进一步解释纯苯在14年出现低价的现象。

从今年下游开工来看,产能扩大的同时伴随生产利润的不足,导致高产能未出现高产出,纯苯主要下游苯乙烯及苯胺开工率均出现下降,而苯胺在近年持续维持偏低的水平,苯酚及环己酮产品开工负荷小幅波动,较正常情况相对整体偏低。但从整体供需格局来看,并不能说供应面出现过剩,下游刚需仍然存在,但需求配合供应的步伐较迟缓,即开工偏低影响采购量。