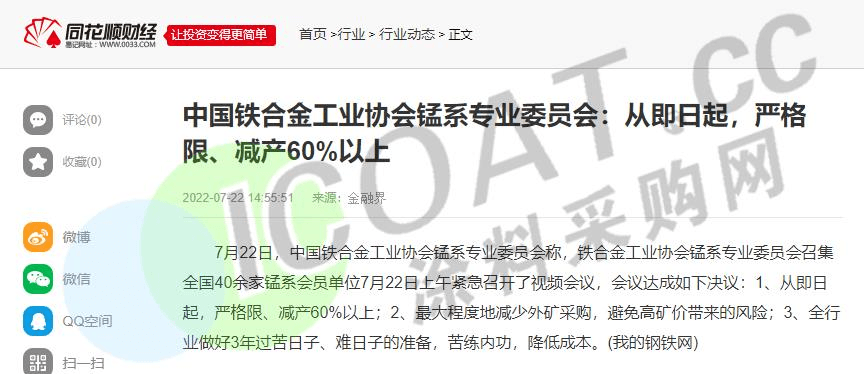

近日,铁合金工业协会锰系专业委员会召集全国40余家锰系会员单位紧急召开了视频会议,会议达成如下决议。从即日起,严格限、减产60%以上;最大程度地减少外矿采购,避免高矿价带来的风险;全行业做好3年过苦日子、难日子的准备,苦练内功,降低成本。协会还表示,只有严格落实限、减产、少采购,才是行业自救的唯一出路,别无选择。

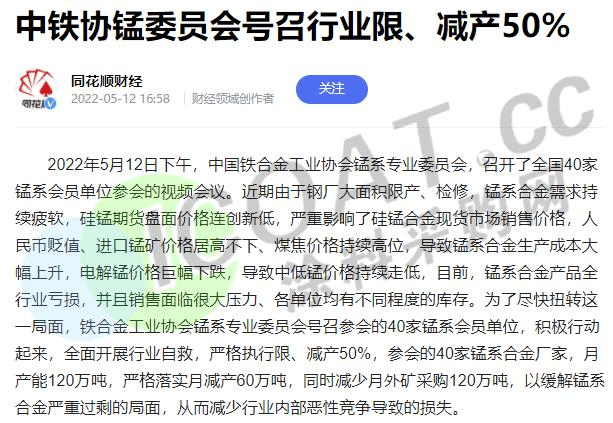

而在5月中旬,该委员会召开视频会议,号召全面开展行业自救,严格执行限、减产50%。参会的40家锰系合金厂家月产能120万吨。锰委员会呼吁,这些厂家严格落实月减产60万吨,同时减少月外矿采购120万吨。以缓解锰系合金严重过剩的局面,从而减少行业内部恶性竞争导致的损失。

连续两次的严格减产倡议,无疑体现出了锰系合金市场的不景气和生产商的艰难。锰硅主力连续合约价格在低位徘徊,较年内最高价已下挫23.68%。目前锰系合金产品全行业亏损,现货价格倒挂明显。

减产50%,停车检修80天……多个行业踩下“急刹车”

事实上,市场不景气、行情低迷、需求萎缩带来的亏损并不是锰系合金行业的“专利”,近期钢铁、焦企、化工等多个行业均处于这一危机局面,并陆续采取了减产、限产、停产等极端手段,力求给目前的行业亏损踩下“急刹车”。

钢铁行业:22家企业停车检修,最长80天

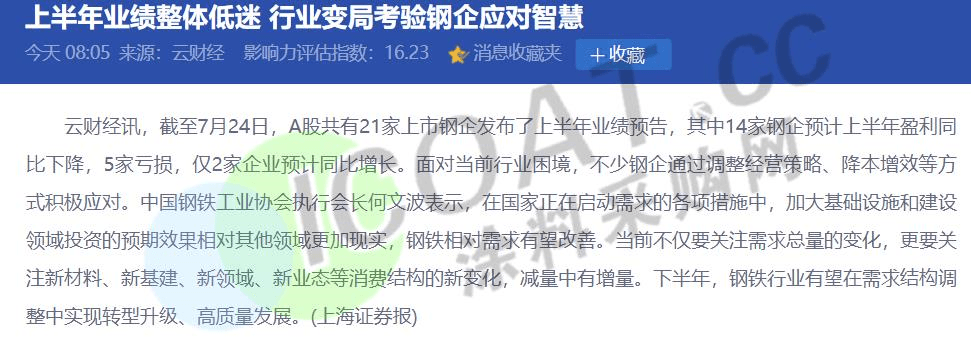

目前14家钢企预计上半年盈利同比下降,5家亏损,不少钢企通过调整经营策略、降本增效等方式积极应对。据不完全统计,目前又有22家钢企开始停产检修,最长检修时间长达80天,影响产量达30万吨。

内蒙古

包钢1号高炉自7月8日起停产检修,容积2200m³,复产时间待定,影响日均铁水0.5万吨左右。

天津

7月16日起,天津铁厂两座750m³高炉检修停产,预计为期约一个月,日均影响铁水约0.5万吨。

河北

首钢迁安钢铁计划从7月初开始4000m³高炉停产检修,为期约10-20天,日均影响铁水产量约在0.8万吨。7月下旬开始1580mm热轧产线计划检修,日均影响产量约1万吨。

唐山瑞丰钢铁(集团)有限公司7月3日2100m³高炉例行检修,检修期10-15天,同期1580mm热卷轧线同步进行检修,影响热卷产量日均7500吨。

山西

山西晋南钢铁一座1860m³高炉于7月4日起停产检修,复产日期待定,日均影响铁水产量0.43万吨。

山西晋钢于7月9日晚对一座1250m³高炉进行停产检修,日影响铁水量约在0.35万吨。

山西中升于7月6日对一座1380m³高炉进行焖炉,为期15天,日影响铁水产量0.4万吨左右。

山西建龙计划于近两日对一座630立方高炉进行停产检修,暂定停产至7月底,日影响铁水产量约在0.25万吨左右。

山东

山东钢铁集团莱芜分公司7月11日开始对1座1880m³高炉检修,初步计划检修40天,预计影响产量0.55万吨/天。

山东鲁丽计划近期圆钢产线停产检修(轧一、轧二生产线),预计停产1个月,影响圆钢中25-140mm产量18万吨左右。

莱钢特钢计划于7月20日-8月10日对大棒线检修20天,影响中120-310mm产量3万吨左右。

西王特钢大棒7月10日开始停产,影响Φ130-350mm产量0.25万吨/日,复产时间待定。

河南

河南亚新于7月6日对一座630m³高炉进行焖炉,复产时间待定,日影响铁水产量0.2万吨左右。此外对两条盘螺轧线也做停产检修,日影响成品材量在0.3万吨左右。

四川

威钢(钒钛科技)计划从2022年7月2日-7月27日起2座小高炉闷炉检修,日均影响铁水产量约0.45万吨,合计影响铁水产量约11.7万吨。

安徽

马钢计划于7月3日检修一座1000m³高炉,计划检修期一个月左右,影响铁水产量约8.1万吨。

六安钢铁计划于7月5日开始对一座1780m³高炉、一座150T转炉进行检修,同时所有轧线轮流检修,预计检修时间15天,日均影响产量约0.5万吨。

安徽长江钢铁计划于7月6日,开始对3#高炉以及其他配套产线同步轮流检修,预计检修80天,检修影响产量30万吨左右。

铜陵市旋力特殊钢有限公司计划于7月20日,开始对一座1080m³高炉以及其他配套转炉、产线同步检修,预计检修时间30天,检修影响产量16万吨左右。

江苏

长强钢铁计划于7月25日起对1条优棒轧线检修。为期15天,预计影响中50-130mm棒材产量4.5万吨。

江阴华西钢铁炼铁车间2#高炉计划于7月18日停产检修,预计9月底恢复正常,检修期间实行单炉单机生产,预计每月影响产量2.5-3万吨。

江西

江西九江钢厂3#1780m³高炉计划7月25日起停产检修,时间30天左右,预计影响铁水产量15万吨左右。

焦企:开工率降至50%,暂停采购,坚持“预收款”原则

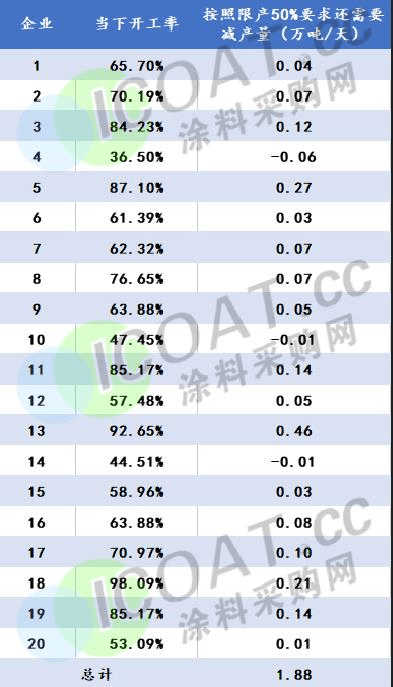

中焦协市场委员会再次召开市场分析会,与会企业一致同意:24日前将开工率降至50%,在盈利恢复前暂停销售;在炼焦煤价格未达到焦炭价格相应降幅前停止或维持最低限度采购炼焦煤;坚持“预收款”原则不动摇。目前云贵、内蒙、宁夏等地限产幅度已经达到40%以上,山西、河北、山东、河南、江苏、安徽等地限产幅度达到30%左右。

吕梁地区焦企被要求限产50%以及4.3米焦炉提前淘汰,当地焦企存在一定程度自主减产,减产幅度在20%-30%,受利润持续亏损以及钢厂大幅减产影响,当地焦企有不同程度累库。

自4月19日以来,焦煤累计跌幅已超过38.66%。第四轮降价基本落地执行,累降900-940元/吨,亏损严重。随着焦炭第四轮降价落地,焦企亏损程度加剧,开工意愿偏弱。

“巨亏时代”来袭!化工行业进入“冰封期”

以上焦企、钢企等企业存在的亏损同样也出现在了近期的化工企业身上。进入6月后宏观加息落地,市场交易衰退预期,走势反转。化工品领先于上游原油开启下跌,整体呈现利润压缩、亏损扩大的格局。PVC、甲醇、乙二醇等化工品利润均为负值,且开工率均有所下跌,最低降为五成。

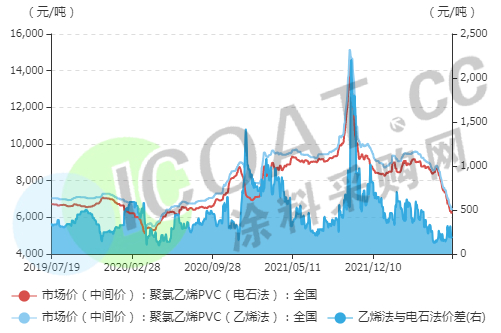

PVC指数去年10月份还有13000,现在跌到6200左右,暴跌超过50%。PVC指数可以看成化工指数,即化工行业最大品种指数,它的暴跌代表化工行业进入巨亏阶段。

ABS半年内跌价近5000元/吨,目前华东市场均价跌至12040元/吨,华南市场跌至11085元/吨,已经跌破历史一年新低。以吉林石化0215A来看,ABS毛利平均约-15元/吨,厂家已经亏钱了,不少企业表示一吨亏损200元左右。

产品价格腰斩、开工率几近减半,化工市场利润倒挂,多家上市公司也未能独善其身,根据化工板块上市公司2022年度半年业绩预告来看,大幅亏损、量价齐减、经营下滑、业绩惨淡等情况屡见不鲜。

渤海化学:预计实现的归属净利润约为-1.7亿元至-1.8亿元,与上年同期相比将出现亏损;

上海石化:预计归属于母公司股东的净利润为-4.98亿元至-3.58亿元,较2021年同期预计将出现亏损;

康达新材:预计净利润亏损971万元——1665万元,上年同期为盈利2775万元;

吉林化纤:预计归属于上市公司股东的净利润亏损8000万元——9500万元,同比下降296.23%~333.02%;

沈阳化工:预计归属于上市公司股东的净利润亏损15,000万元―18,000万元,上年同期盈利37,633万元,同比由盈转亏;

利华益维远:预计净利润为4.1亿元到4.5亿元,与上年同期相比,将减少7.87亿元到8.27亿元,同比减少63.63%~66.86%;

宏昌电子:预计实现归属于上市公司股东的扣除非经常性损益的净利润人民币7,910-8,399万元,与上年同期(法定披露数据)相比,将减少11,174~11,663万元,同比减少57%~60%;

中化国际:预计实现归属于母公司所有者的净利润为87,879万元到105,455万元,与上年同期相比,将减少109,633万元到127,209万元,同比减少51%到59%;

华峰化学:预计实现归母净利润22.0-24.0亿元,同比下降42.9%-37.7%。

无论是多个企业产能减半,还是多个地区同步停车2个多月,本质上都是企业在市场冷淡和持续亏损下迫不得已的抱团取暖之举。下游需求持续缺失与走弱,使得供需失衡问题进一步加剧。另外,化工企业前期购进的基本都是高价原料,还没来得及清库存就被套牢,利润倒挂之下出货即亏本。在化工等行业企业普遍亏损的情况下,及时减产有利于优化资源和利润分配,提高议价能力。

相较于去年疫情期间的被迫停工停业,目前的主动性停产减产颇有些躺平的意味。但这种被动承压显然不是最好的解决方案。对于涂料、化工产业链而言,在眼下订单几近清零的“冰封期”,更应该做的是及时调整战略规划,抛弃以价格取胜和各自为战的行业模式,正视危机、苦炼内功,否则不仅难以度过寒冬,还会将企业加速推向深渊。