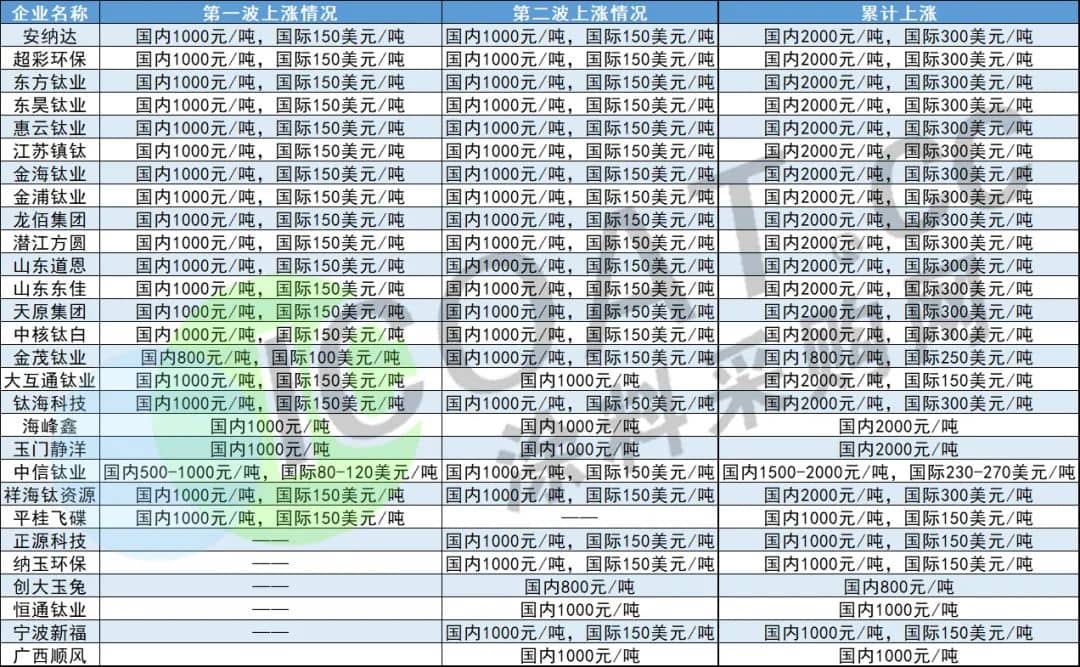

2连涨,钛白粉两轮调涨效果明显

据涂料采购网了解,国内钛白粉行业在2月初和2月末左右分别调涨2次,大互通钛业、东方钛业、东昊钛业、江苏镇钛、金茂钛业、潜江方圆、钛海科技、山东东佳、天原集团等企业连涨两轮,国内售价累计上涨最高2000元/吨,国际售价累计调涨最高300美元/吨。

2023年国内钛白粉企业涨价情况

(以上数据源自涂料采购网,如有差池请以实际数据为准!)

二发涨价函,钛白粉企业的底气来自于目前企业低库存与在手大量订单,贸易商手中更是掌握着大量的货源。目前企业的订单已经排到4月中旬,这也是为何在风口浪尖上的钛白粉厂选择“封单”的原因,还有些钛白粉企业采取一单一议的方式来推动涨价函落地。

山东东佳集团成交可商谈,销售灵活;

富民龙腾锐钛型钛白粉实单可谈;

贵州胜威福全化工锐钛型钛白粉一单一议;

安徽安纳达钛白粉销售灵活,具体成交一单一议;

广西平桂飞碟钛白粉成交一单一谈;

济南裕兴实单一单一议,商谈较灵活……

业内人士表示,目前钛白粉企业涨价是因为亏损行情。目前钛白粉的成本在15000元/吨左右,在售价与成本接近的情况下,企业的利润空间十分有限。山东地区金红石型钛白粉月均利润为1245.18元/吨,同比下降65.49%;锐钛型钛白粉月均利润为-215.29元/吨,同比下跌达114.21%。

钛白粉企业称,上游成本方面,目前攀西地区中小型矿商报价普遍维持在高位,部分有20-50元/吨的上涨。主产区山东、四川、云南、广西地区酸价小幅上涨。下游需求方面,3月开启“旺春”时点,需求增加,下游购货确定性提升。2月钛白粉产品主流均价15290元/吨,而去年同期价格为19600元/吨左右,比目前价格高20%以上,因此企业连发涨价函是为了让价格回到“合理区间”,对抗压力以便盈利。

回暖仍有限,集中涨价、封单商谈是否涉嫌垄断

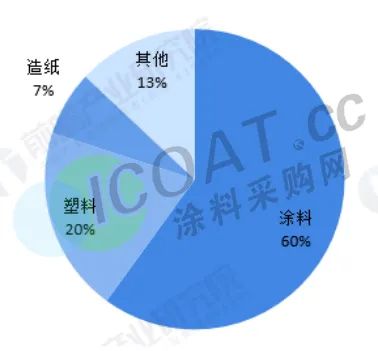

尽管看起来成本高压是钛白粉行业涨价的完美借口,但细思极恐的是,下游行情的回暖并不似想象中火爆。钛白粉下游应用集中在涂料领域,占比约为60%,中国消费量占全球的三分之一,其次为塑料行业(20%),造纸行业(7%),其他行业(13%)。

全球钛白粉市场下游应用占比情况

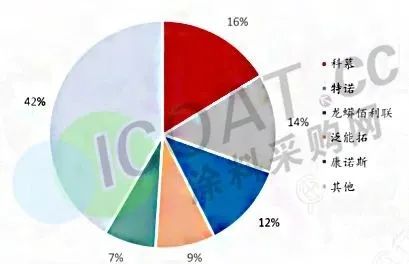

钛白粉行业的涨价其实并不需要真正的理由,而是“想涨就涨”的垄断型涨价。全球钛白粉行业已呈现寡头垄断格局,全球钛白粉企业主要集中在科慕、特诺、龙蟒佰利联、范能拓、康诺斯五家企业手中,共计占全球产能的58%。

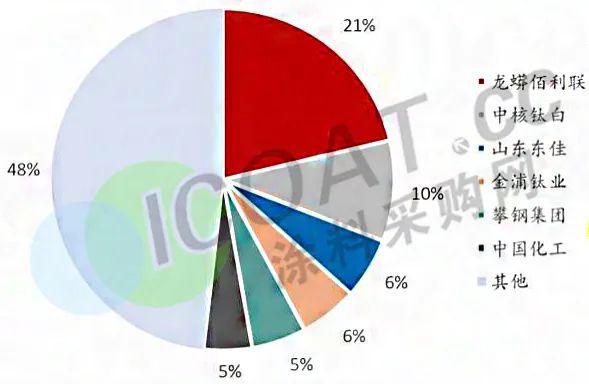

我国钛白粉发展于50年代中期,2000年后我国钛白粉行业开始参与国际竞争,2011年我国钛白粉产能于超越美国,成为全球最大的钛白粉生产国。经历了以龙蟒佰利联为首的兼并收购后,2019年我国钛白粉行业已形成了以龙蟒佰利联、中核钛白、山东东佳、金浦钛业、攀钢集团等大型集团为主的供给格局,以上五家钛白粉产能占我国总产能的50%。

龙佰集团是唯一一个年产能超过60万吨的企业,年产10万吨钛白粉以上的企业还包括攀钢钛业、中核钛白、中国化工、山东东佳、金浦钛业、金海钛业、宁波新福、山东道恩钛业、广西金茂钛业和云南大互通等。此外,我国有将近20家钛白粉生产企业产能位于5-10万吨/年之间,产能小于5万吨/年的企业多达16家,另有部分小产能处于停产状态。可以说整个行业的产能多集中在头部企业身上,这也稳固了头部企业的话语权。

如今环保高压之下,钛白粉行业整合也在加速,处于亏损边缘的中小企业将无力负担,从而被迫退出。国内钛白粉产能将进一步集中,大企业有望享受寡头垄断带来的价格红利。下游客户想要采购,也只能接受钛白粉企业一轮轮的涨价,封单之下竟然造成了订单排队。业内人士表示,虽然无法确认钛白粉行业是否存在垄断现象。然而集体涨价、封单停售等行为,可能引发反垄断机构的关注。

而纵观钛白粉行业,涨价的特点为“大张旗鼓、一呼百应”,每次涨价都可以看到涨价通知满天飞,这让大家颇有微词,下游直接客户更是苦不堪言。作为广泛用于涂料、塑料、纸张、橡胶、陶瓷、化妆品等多个行业的重要上游,如果钛白粉企业之间存在不正当的合作,通过限制市场来达到盈利的目的,那么可能会被认为违反反垄断法规,并受到反垄断机构的调查和制裁。