旭化成宣布,自10月起上调公司所有PE产品价格,涉及涨价产品为“Sentec-LD”、“Sentec-HD”、“Sentec-EVA”及“Clex”,上涨幅度为20日元/kg(约合人民币993元/吨)以上。

三井化学宣布,10月1日起,苯酚、丙酮及其衍生物等产品涨价15-165日元/吨(约合人民币745元-8194元/吨);

陶氏宣布,10月7日起,对DOWSIL™和 Vorasurf™ 品牌的部分产品价格提升5~10%;

普瑞曼聚合物株式会社宣布,自10月1日起聚乙烯( HDPE,LLDPE )和聚丙烯( PP )产品调涨15日元/kg(约合人民币744元/吨)以上。

……

外资企业的涨价一直是底气十足的,除了质量深受信赖、品牌溢价之外,技术高壁垒带来的不可替代性和垄断寡头格局的话语权,也决定了龙头企业能够在整个化工市场“说一不二”。而在海外化工市场一片飘红之时,国内化工行业也出现了类似的情况。金字塔尖的头部企业疯狂涨价,腰部和底部企业一边羡慕,一边也在想方设法的跟涨,以便不被时代淘汰。

大涨40%!多种化工品涨势凶猛!

下半年以来,文华化工指数突破126点附近的前期底部区间上沿,9月初持续上行至145点,涨幅超15%。其中石油化工板块指数涨幅为21.3%,煤化工板块指数涨幅为16.5%;聚酯产业链指数涨幅为10.3%,塑化产业链指数涨幅为11.9%。这也能够看出,下半年以来化工市场的涨势是持续性的,且有愈演愈烈之势。那么在近段时间,涨势凶猛的是哪些化工品呢?“金九”旺季开启,又是哪些板块景气度持续修复呢?

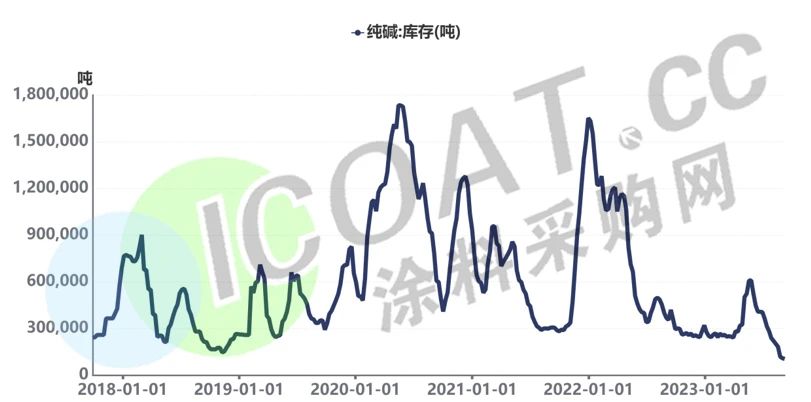

纯碱:库存刷新历史最低记录,商品指数大涨41%

轻质纯碱商品指数短短一个月时间涨幅高达41%,目前轻碱基本上在3150-3200元/吨,重碱则处于3350元/吨左右,近半个月以来,价格上涨幅度超过30%。在价格上涨的同时,是纯碱库存的持续走低。

截至9月7日,国内纯碱厂家总库存12.47万吨,同比下降71.62%;纯碱厂家库存已连续下滑11周,当前库存再刷历史最低纪录。近一个月以来纯碱价格飞涨,货源也十分紧张,天津临港工业区天津碱厂门口长长的车龙都是在等待拉货的,即便在2021年的纯碱大年也很难见到这般景象。

钛白粉:货源紧张,接单已到10月,涨势普遍为700元/吨

随着龙佰集团、中核钛白等龙头股发布涨价公告,行业再掀涨价潮。9月11日钛白粉(金红石型)现货参考价报16866.67元/吨,近30日累计上涨5.42%。此一轮涨价潮绝大多数生产商还是保持队形的,涨幅在700元/吨。众多生产商九月接单顺畅,部分内销外贸接单已经到十月。

当前钛白粉市场价格的变化,是检修节奏提前、库存偏低、下游积极囤货等多方面原因共同作用所致,预计至中秋节和国庆节前备货阶段,价格仍会进一步走强。目前多数钛白粉工厂仍在交付前期订单,当前库存低位,不少厂家处于满负荷生产状态,但货源依然比较紧张。

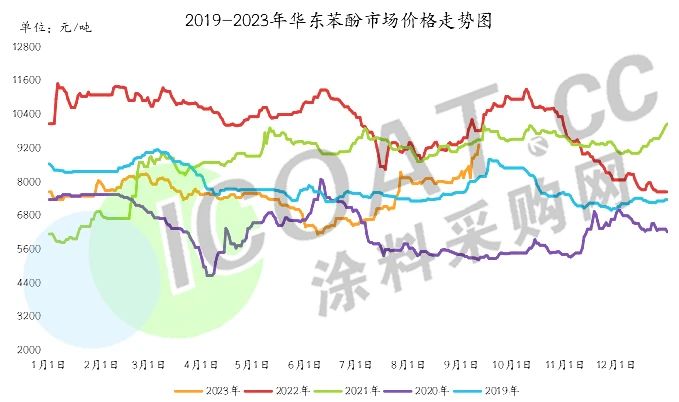

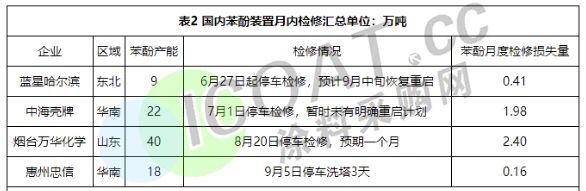

苯酚:成本提振叠加供应减少,价格上涨近40%创年内新高

截至9月11日,苯酚市场价格已经达到9335元/吨,较前一个工作日上涨了5.35%,创下当前年内新高,已经回归至2018-2022年同期均值以上水平。维远股份最新报价已达8700元/吨,较今年苯酚最低位上涨近40%。

目前上游纯苯价格主要受到高油价的支撑,同时,双节前的备货需求下,成本端对苯酚市场的提振作用仍在。预计9月份国内苯酚产量大约在35.54万吨,较上月产量预计下跌1.69%,下游部分双酚A工厂阶段内的入市集采以及部分新建酚酮装置开车的备料,也成为了苯酚价格冲高的利好支撑因素。

醋酸:创年内新高,“低库存”利好价格高位

醋酸均价为4446元/吨,较上一工作日相比上调242元/吨,涨幅5.76%,单月涨幅32.61%,价格突破4000元/吨,较年初上涨37.85%,刷新年内新高。醋酸市场延续前期“低库存”的利好支撑局面,同时各厂家仍有超卖预期,因此目前醋酸市场供应持续紧张,市场现货资源释放有限,目前醋酸市场整体库存仅为7.05万吨。

双酚A:产能利用率仅60%,价格创去年11月下旬以来新高

近两周以来,国内双酚A现货市场强势上扬,华东主流报价上涨至11675元/吨附近,涨幅8.10%,创年内价格新高,也创下自2022年11月下旬以来历史新高。供应面紧张利多支撑,主流工厂多交付前期合约订单为主,流通至市场资源量有限,贸易商出货压力不大,推涨情绪仍存,贸易商随着工厂方面积极调涨报盘。截止9月7日,国内双酚A行业产能利用率在60%附近,为今年以来新低。

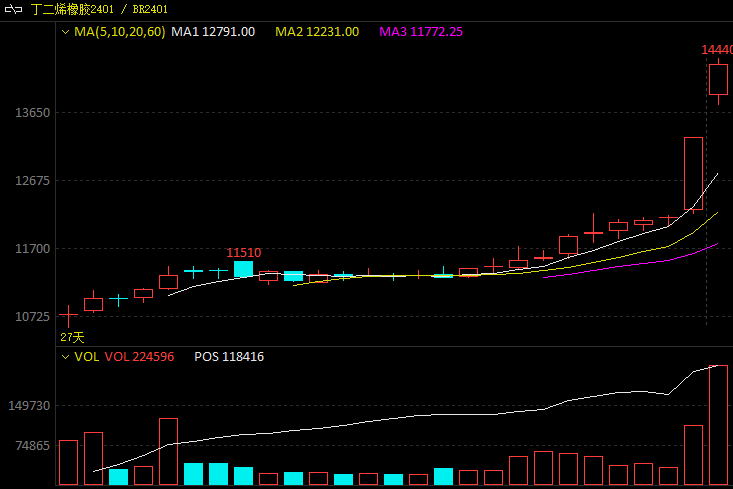

橡胶:多个合约涨停,创下逾一年新高

截至9月10日华东地区顺丁橡胶市场价格在13560元/吨,较月初的11970元/吨上涨13.28%。9月期间价格最高冲至14600元/吨。橡胶20号胶多个合约触及涨停并创下逾一年新高,2310、2312、2401和2402合约均触及涨停。

PTA:价格涨至五年内同期次高价格,下游刚需上升

8月PTA华东市场月均价5949元/吨,为五年内同期次高价格,主因是成本支撑且刚需偏好。考虑人民币汇率贬值及辅料醋酸月均价环比上涨15%的影响,PTA原料成本环比上升3%左右,成本推涨型行情再现。美联储加息的速度将放缓,产油国推涨原油价格的意图明显,预估成本支撑作为PTA市场的主要驱动因素,将推涨9月PTA行情。

原油:下半年已上涨20%,欧佩克国家持续减产

自7月1日以来,国际原油基准布伦特原油已经上涨了约20%,上周,油价飙升至每桶90美元以上,为去年11月以来首次。沙特和俄罗斯宣布将自愿减产的期限延长至今年12月底,沙特自愿减产100万桶/日,俄罗斯自愿减产30万桶/日,促使油价飙升至每桶90美元以上。

天然气:产量逐渐减少,欧洲基准天然气价格创历史新高

9月11日,欧洲基准天然气价格上涨高达7.2%,达到每兆瓦时36.98欧元,创下历史新高。这一价格是今年年初的五六倍,也是去年5月的低点的十倍以上。欧洲本身的天然气产量逐年下降,但欧洲对天然气的需求却在不断增加,尤其是在今年夏季。罕见的高温和干旱,导致水力发电和风力发电大幅减少,同时也增加了空调等用电设备的使用。欧洲不得不增加燃气发电的比重,从而推动了天然气的消费。

“旺季”开启,谁会成为下一个“接棒者”

虽然步入金九旺季了,市场涨价消息多起来了,但是涨价原因和往年却不一样了。以前涨价都是因为需求,现在涨价却是因为成本,也就是供给侧的推动。比如原油、天然气、煤炭这能源三巨头的成本端推涨,或者是行业内供给减少,导致下游行业焦虑心态提升,出现“买涨不买跌”的集体行动。难怪有人怀疑,这个“旺季”是否还是传统意义上的购买旺季,还是已经变质,成为一个扎堆涨价的时期。

这波“涨价潮”是否还会传递蔓延?后期还会有哪些化工品或化工企业涨价。业内人士分析,首先是外资化工企业,他们的涨价一直是信手拈来,即便是在疫情严峻的几年中,陶氏、杜邦、巴斯夫等化工巨头也从未停止过涨价的节奏和脚步,如今更是目前将“银十”旺季的涨价安排妥当。其次,就是寡头垄断行业,“一言堂”的涨价往往会加重下游客户“买涨不买跌”的焦虑心态,今天嫌贵的后果,可能就是明天连贵的货都买不到了。最后,就是石油、煤炭、天然气产业链上的一些直接受影响的化工品,受到成本高压不得不冒险。

因前几年的盈利情况不佳,能够涨价的企业基本都在调涨,没有底气的也都是先行动起来再说,能不能落地是一回事,把气势扬上去是另一回事。目前,部分化工品下游呈现出产成品库存偏高、企业对原料备货偏谨慎的局面,尤其是价格持续推涨后,大部分化工品价格已经返回年内高点,部分品种甚至创出新高。究竟这些产品的高峰能够冲刺到什么程度,或者说能够引起多大的轰动和涨价潮,还有待继续观望。