据资料显示,北京东方雨虹防水技术股份有限公司1995年进入建筑防水行业,二十余年来为重大基础设施建设、工业和民用、商用建筑提供系统的防水解决方案。公司投资还涉及非织造布、建筑节能、砂浆以及能源化工等多个领域。旗下品牌:东方雨虹(工程业务)、雨虹(民建业务)、卧牛山(节能保温)、天鼎丰(非织造布)、风行(防水)、华砂(砂浆)、洛迪(硅藻泥)、五洲图圆(能源贸易)等。

根据东方雨虹三季报数据,证券公司对其发布简评如下:

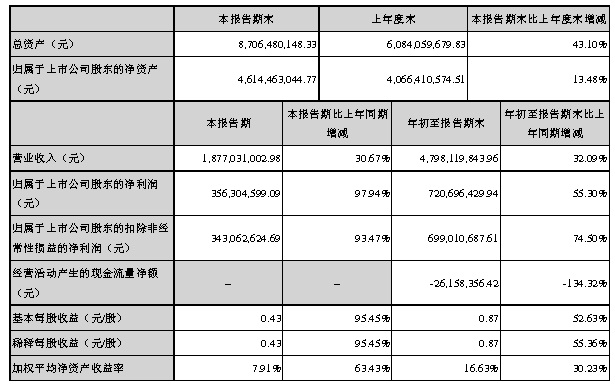

1、净利增速超预期,经营状况持续向好。

东方雨虹2016年前三季度实现归母净利7.21亿元,同比增速达55.30%,高于原预计0%-30%的增速区间。同时由于三季度防水行业进入需求旺季, 东方雨虹营收规模也有所扩张,前三季度实现收入47.98亿元,同比增长32.09%。前三季度销售费用6.19亿元,管理费用5.13亿元,财务费用0.44亿元。整体而言东方雨虹今年在业务拓展方面取得了巨大进展,在行业景气度偏低的大背景下逆势拓展市场份额,同时还保持了较高的盈利能力,股权激励计划落地展现东方雨虹发展信心。

2、PS战略成效卓著,份额与盈利兼得。

作为国内最大的防水企业, 东方雨虹的成长性已经得到检验, 东方雨虹目前拥有防水卷材15条线1.4亿平米的产能、防水涂料19条线22.5万吨的产能,是2013年产能的2倍以上,后续产能的有序投放仍将与东方雨虹的高成长相伴,今年逆势推行PS战略扩张市场份额,目前市占率5%左右,未来仍有较大提升空间。与此同时, 东方雨虹在盈利能力方面保持稳定,毛利率仍然处于44.53%的高位,归母净利也在单季度实现了97.94%的增长。在本报告期内,基本每股收益为0.43元/股,比上年同期增加95.4%。

3、渠道销售直销主导,工渠零渠亦在发力。

东方雨虹拥有直销模式和渠道模式并举的多层次结合的销售体系,直销的营收占比约为70%,主要为东方雨虹重点区域的客户、项目提供服务;工程渠道和零售渠道起步较晚但增长迅速,今年上半年同比增速均达到了50%左右,零售渠道方面,防水产品零售市场偏消费属性强,内生消费需求叠加存量置换需求能够平滑上游房地产周期的影响,目前已有1000家一级经销商;工程渠道方面,交通基建、水泥基建、地下管廊建设的火热推进将为东方雨虹产品带来巨大的增量需求。

4、二期股权激励落地,彰显未来发展信心。

东方雨虹于今年7月完成二期员工股权激励计划,向1112名公司员工(总员工数26%)授予限制性股票6504.4万股(总股本7.83%),考核条件是未来四年CAGR超过25%,体现出东方雨虹对未来发展具有充分信心。长期而言作为“大行业、小公司”的防水行业的领头羊,具备规模效应、渠道优势、品牌壁垒的优质公司在行业内市场份额的扩张的逻辑前景非常明确。

5、盈利预测

我们预计东方雨虹2016年和2017年营业收入67.58亿元、84.76亿元,同比增长27.41%、25.43%;归属于母公司的净利润9.18亿元、11.59亿元。