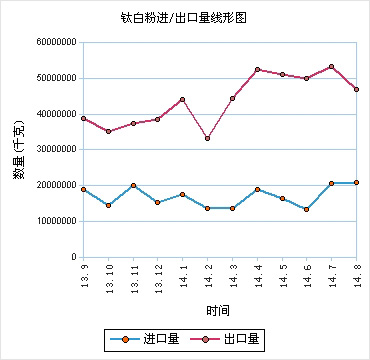

(7)、2014年8月出口市场持续萎缩。根据海关总署提供统计数据,2014年8月我国钛白粉进口量为20819.577吨,同比增长31.01%,环比增长0.28%,2014年1-8月钛白总进口13.53万吨,同比增加8.48%;2014年8月我国钛白粉出口47004.51吨,同比增加17.76%,环比减少11.84%,2014年1-8月钛白总出口375684.9吨,同比增长48.27%。从上述数据可以看出,8月出口略有萎缩,环比7月减少11.84%,国内市场几番价格调涨多赖于出口较好,若此形势惯性下挫,加之国内需求“病弱”,内外双线施压,钛白粉价格市场或就此僵持,甚至暗弱回调。

(8)、价格分割点与内外差的合理性讨论。经过半年的涨价,钛白粉的整体价格水平已提升千元以上,无奈实际成交的价格永远是一个矛盾体,生产商或经销商希望利润最大化,下游客户希望成本最低化,最终目标都是希望赚现钱、多赚钱,经过几番调涨下游采购商尽管艰难,但也在渐渐接受,供需价格平衡点已侧移,试探性的改变就是在发现生产商、经销商生存“舒服”,下游采购商接受“不困难”的“黄金分割点”,市场不是理想的模型,所以这样的“平衡点”总在利益的周围摆动,永无休止。国内市场经历数次调涨,整体价格水平已提升千元以上,与进口产品价差达8000-9000元/吨间,就像我们讨论生产商、经销商生存“舒服”,下游采购商接受“不困难”的价格“黄金分割点”一样,钛白粉的内外差随着市场的供需变化而变化,如果将市场想象成一个理想的模型,国内钛白粉价格的“黄金分割点”在14000元/吨,而内外差在7000-8000元/吨或许会相对和谐。

2、产业内

9月钛精矿市场价格僵持维稳但报价略有坚挺。受下游钛白粉市场提振影响,部分矿商有意调涨,然而市场成交情况并未明显改观,成交价基本维稳,出货并不乐观,攀西地区矿商整体利润不高,开工意愿不强,甚至停产,而时至月末,对于实际成交而付款形式较好的采购商,实单价较前期有10元/吨左右的商谈空间。生产型矿商面临“五难”:中矿价格高企、下游采购意向小、实单价格偏低、回款较为困难、中间商压价严重,如此“五难”短期看后市或继续僵持维稳。目前品位38以上钛中矿价格在380-410元/吨(不含税)间,攀枝花地区46品位10钛精矿价格在620-640元/吨(不含税)间。

根据海关总署提供统计数据,2014年8月份我国钛矿及其精矿数量为进口量166657.089吨,同比减少8.27%,环比减少1.42%。2014年1-8月总共进口1342404.07吨,同比去年减少16.35%。

三、后市预测

9月国内钛白粉市场弱势逆涨。钛白粉分析师认为:随着四川龙蟒的提涨500元/吨,“金九”利多开局,市场人士对价格逆涨普遍比较淡定,9月下旬需求市场已比较乏力,询盘与实际成交略有微缩,多数是一单一议的灵活操作,而国内外产品的实单价格开始“软化”,市场人员对后市也萌生悲观。就目前国内市场短期看,市场价格平稳期延续,或就此迎接因外贸而不确定的“银十”和第四季度,不排除一些中小型持货商暗降操作。